“Geloof je deze pensioenmythes? Ze kunnen je duur komen te staan. Ontdek hoe het écht zit.”

Denk je dat je AOW automatisch start zodra je 67 wordt? Of dat je pensioen wel genoeg zal zijn voor een comfortabel leven?

Dan geloof je misschien – net als miljoenen Nederlanders – in een van de grootste pensioenmythes. Mythes die 55-plussers letterlijk tienduizenden euro’s kunnen kosten.

Blijf lezen, want mythe nummer 7 wordt door 8 van de 10 mensen geloofd – en kan je zomaar €40.000 kosten.

Mythe 1: “Je AOW begint automatisch op je 67e”

De werkelijkheid: je moet je AOW zelf aanvragen, ongeveer 4 maanden voordat je je AOW-leeftijd bereikt. Doe je dat niet? Dan krijg je pas uitbetaling vanaf het moment van aanvraag – met terugwerkende kracht wordt niets uitgekeerd.

Voorbeeld: Stel je vergeet je aanvraag 6 maanden te doen.

Dat kan je 6 x €1.400 = €8.400 kosten. Foetsie. En nee, dat krijg je niet alsnog.

📅 Tip: Zet vandaag nog een herinnering in je agenda: 4 maanden voor je AOW-datum, aanvragen via svb.nl

Mythe 2: “Mijn werkgever regelt alles voor mijn pensioen”

Gevaarlijk misverstand. Sinds 2015 is pensioenopbouw steeds meer jouw eigen verantwoordelijkheid. Veel werkgevers bieden wel een regeling, maar:

- Je moet vaak zelf een risicoprofiel kiezen

- Bij baanwissels neem je niet altijd alles mee

- Pensioenrechten bij vorige werkgevers kunnen slapend blijven

Voorbeeld: Jan werkte bij 4 werkgevers. Pas op zijn 63e ontdekte hij dat hij €180.000 aan slapende pensioenen had die hij nooit had samengevoegd. Dat scheelde hem maar liefst €600 per maand aan pensioenuitkering.

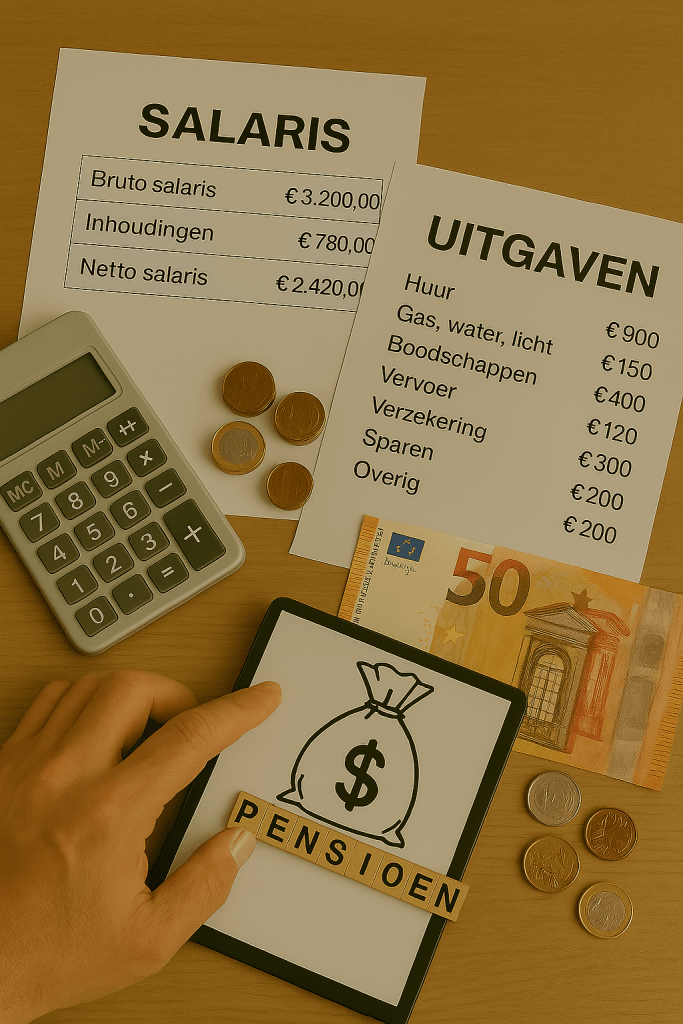

Mythe 3: “70% van mijn laatste salaris is genoeg”

Dit percentage komt uit de jaren 80 – toen huizen goedkoop waren en zorg vrijwel niets kostte. Nu is de situatie anders:

- Zorgkosten stijgen sneller dan de inflatie

- Veel mensen hebben nog een hypotheek lopen

- Voedsel, energie en levensonderhoud zijn fors duurder

- En je wilt misschien juist meer reizen en genieten

💡 Financieel adviseurs raden nu 80–90% aan van je bruto-inkomen.

Verdien je €60.000? Dan heb je dus geen €42.000 nodig, maar tussen de €48.000 en €54.000 per jaar.Een verschil van wel €12.000 per jaar!

Mythe 4: “Ik werk gewoon wat langer door”

Dat is makkelijker gezegd dan gedaan. In de praktijk:

- 30% van de mensen stopt eerder dan gepland

- Door gezondheid (45%)

- Door reorganisatie (25%)

- Door mantelzorg (20%)

- Na je 60e wordt het lastiger om nieuw werk te vinden

Stel: je wilt tot je 70e doorwerken, maar je rug laat het op je 62e afweten. Heb je dan genoeg buffer? Bereken dat nú – niet pas als het te laat is.

Mythe 5: “Mijn huis is mijn pensioen”

Een huis is waardevol, maar geen garantie:

- Woningprijzen kunnen dalen (zoals in 2008–2013)

- Waar ga je wonen ná verkoop? Huurprijzen stijgen snel

- Verkoop en verhuizing kosten al snel €15.000–25.000

- Onderhoud wordt steeds duurder naarmate je ouder wordt

💡 Alternatief: Denk aan een omgekeerde hypotheek of het (gedeeltelijk) verhuren van je woning. Zo houd je vermogen én cashflow.

Mythe 6: “Pensioen is iets voor oude mensen”

Niets is krachtiger dan tijd.

- Begin je op je 25e met €100 per maand? → €350.000 op je 65e

- Begin je op je 45e met hetzelfde bedrag? → €65.000

- Verschil: €285.000!

📌 Ben je 50+? Ook dan telt elke maand.

Zelfs €200 extra per maand kan je op je 67e ruim €50.000 extra opleveren.

Begin NU – of je nu 25 of 55 bent. Het is nooit te laat om bij te sturen.

Mythe 7: “De overheid vangt me wel op”

Dat klopt… maar alleen op minimumniveau:

- AOW: ± €1.400 per maand (bruto, alleenstaand)

- Bijstand 67+: idem

- Gemiddelde uitgaven 65+: tussen €1.800 en €2.200 per maand

- → Tekort: €400–800 per maand

Over een periode van 20 jaar betekent dat een tekort van €96.000–192.000.

👉 De overheid biedt bestaanszekerheid, geen comfort. Jouw gewenste pensioen? Jij bent verantwoordelijk.

Wat kun je vandaag nog doen?

- ✅ Check je pensioen op mijnpensioenoverzicht.nl en doe een check met de tool van Nibud

- 📊 Bereken je pensioengat – hoeveel heb je nodig vs. hoeveel krijg je?

- 💼 Maak een plan: meer sparen, langer werken, uitgaven verlagen

- 📞 Vraag advies bij je bank of een onafhankelijke pensioenadviseur

- 🕒 Begin nu – elke maand uitstel kost je later geld

📌 Pensioen is geen lot uit de loterij. Het is een plan dat je zelf maakt.

Kijk ook naar deze video : PensioenSchijf van vijf van Nibud

En jij?

Welke van deze mythes geloofde jij (eerlijk!)? Laat het weten in de reacties – zo help je ook anderen om financieel slimmer te worden.

📆 Volgende week neem ik je mee in een complete pensioencheck:

Stap voor stap kijken we samen waar je staat en wat je kunt verbeteren.

Plaats een reactie